2023年中国矿渣粉行业运行状况及展望

前言

2023年,对整个建筑、建材行业来说都是异常艰难的一年。由于上游钢铁主业生铁产量有所抬头,矿渣粉行业肩负为主业保产和冶金渣资源化的重任,2023年总产量不降反增,预计达到1.06亿吨。呈现量增价跌的明显态势,行业效益大幅下滑,屡创新低。到年中,矿渣粉价格指数跌到了全国矿渣粉价格指数起始值,全国平均价格跌到了150元/吨左右,基本接近2015-2016年行业寒冬时的最低水平。大约自2010年起,矿渣粉行业已经成为一个独立的建材板块,但是矿渣粉企业的生产节奏基本由主业钢铁掌控,无法像水泥行业一样,通过协同、错峰生产等措施来调节市场供给,以维持合理的价格。因此,矿渣粉行业整体盈利能力不仅受宏观市场需求的影响,同时也受制于钢铁主业运行状况等因素,整体不容乐观;为保产主业,相当部分矿渣粉企业处于亏损状态下维持生产和销售。预计2024年上半年行业利润不会出现明显改善,下半年可能会有所好转,但行业运营整体预计将在艰难中前行。保生存的同时,行业仍需群力群策,借力国家双碳政策,积极探索新的行业利润增长点。

一、宏观经济运行情况

图1:2022至2023年我国GDP增长情况

(数据来源:国家统计局)

根据国家统计局发布数据来看,初步核算,2023年全年国内生产总值126.06万亿元,比上年增长5.2%。分季度看(图1),一季度国内生产总值同比增长4.5%,二季度增长6.3%,三季度增长4.9%,四季度增长5.2%。综合来看,2023年我国主要经济指标相比2022年有较明显改善,中国经济依然是全球经济增长的最大引擎,在面对异常复杂的国际环境下实属不易。2024年GDP增长预期目标为5%左右。

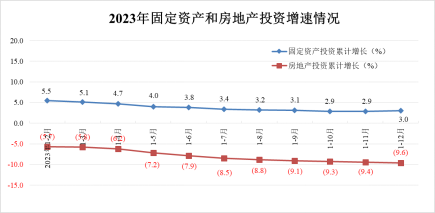

图2:2023年固定资产和房地产投资增速情况

(数据来源:国家统计局)

如上图2所示,2023年1-12月份,全国固定资产投资(不含农户)503036亿元,按可比口径同比增长3.0%。其中,民间固定资产投资253544亿元,同比下降0.4%。2023年全国房地产开发投资110913亿元,同比下降9.6%;其中,住宅投资83820亿元,下降9.3%,2023年房地产开发投资持续承压。

二、矿渣粉行业运行情况

1、矿渣粉产量

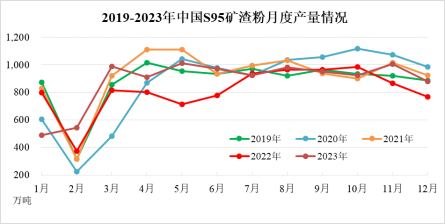

图3:2019-2023年国内立磨矿渣粉月度产量变化

图3是国内2019-2023年月度S95矿渣粉产量变化。整体来看,2023年1-12月矿渣粉产量变化趋势与前几年基本保持一致,前两个季度S95矿渣粉总产量4,918.16万吨,相比2022年有较明显的回升,分析主要原因可能是2022年底疫情解封后,2023年年初前期受疫情影响的工程快速开工复产,追赶工期。从7月份开始,全国建筑市场回升缺乏持续支持动力,受需求端的影响,传统“金九银十”旺季不旺,矿渣粉市场疲态尽显,产销量维持相对低位运行。

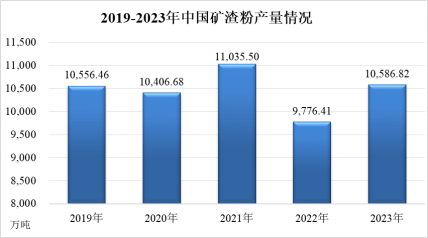

图4:2019-2023年国内立磨矿渣粉总产量变化

图4:2019-2023年国内立磨矿渣粉总产量变化

图4是2019-2023年全国矿渣粉年总产量变化。可以看出,近五年内,我国规模化立磨矿渣粉总产量基本维持在1亿吨左右,2023年总产量约1.06亿吨,相比2022年有一定的回升(增长约8%),主要是因为疫情全面解封之后2023年上半年工程全面复工追赶进度。受房地产新开工项目明显减少,多家地产公司或城投密集暴雷以及国际环境持续下滑、市场投资活跃度下滑明显等多因素影响,下半年总产量回升动力明显不足,因此,全年总产量基本维持在前几年的平均水平。另外,因为矿渣粉行业承担了我国钢铁行业保产和冶金渣资源化处置的任务,即便上游钢铁主业出渣量没有显著变化的情况下,在钢铁提出“冶金渣不出厂、冶金渣产品化、水渣宜磨尽磨、等”的大背景下,预计我国矿渣粉行业每年总产量基本不会出现显著变化或稍有增加,但是,矿渣粉的价格会随着市场需求(尤其是水泥的价格变化)而波动明显。

2、矿渣粉价格

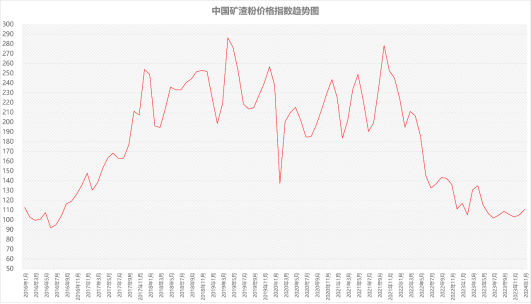

2016年1月-2024年1月全国矿渣粉价格指数趋势图

(数据来源:矿渣粉资讯网)

图5是由中国建材市场协会矿渣粉应用分会官网(矿渣粉资讯网)提供的全国矿渣粉价格指数变化趋势图。可以看出,2023年矿渣粉价格指数整体呈明显的下行走势,价格跌回到2016年的市场价格水平。特别是,从2023年6月份开始,价格指数跌到了全国矿渣粉价格指数起始值(2016年1月)以下。分析主要原因是下游需求减少,但又肩负了上游钢铁保产的任务,矿渣粉企业只能通过降价的方式去抢占市场,为钢铁主业保产。由于市场需求恢复不太理想,预计2024年上半年矿渣粉价格大概率会在低位徘徊,如果钢铁主业在水渣原材料价格上不给予一定的支持,矿渣粉行业可能会出现更大范围的亏损。矿渣粉企业要高度警惕公司现金流出状况,在保产、生存的同时,需要积极寻找新的利润增长点(例如:探讨矿渣粉在UHPC高端市场的应用,借力国家双碳政策,积极与第三方合作,探索矿渣粉的“碳价值”如何变现?等)。

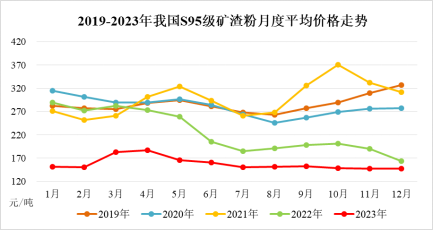

图6:2019-2023年S95级矿渣粉国内市场平均价格走势

图6:2019-2023年S95级矿渣粉国内市场平均价格走势

图6是2019-2023年国内S95级矿渣粉月度平均价格走势,与全国矿渣粉价格指数趋势图基本吻合。2023年1-12月,我国S95矿渣粉整体平均价格继续下滑,要明显低于2022年同期水平。从2022年7月份全国平均价格跌破200元/吨之后,2023年全年价格基本稳定在低位150元/吨左右,基本接近2015-2016年行业寒冬时的水平。北方地区甚至出现极端情况,唐山地区个别矿渣粉厂近期矿渣粉招标成交价达到55元/吨!销售价格已经明显低于矿渣粉自身的生产成本。显然,为保钢铁主业,矿渣粉企业亏本生产经营已经成为一个事实。另外,由于行业“内卷”导致国内矿渣粉出口海外市场价格不理想,相互压价的情况屡屡发生,想通过出口解决国内矿渣粉价格的问题几乎无解。综合以上,业内人士预判接下来可能会有相当部分矿渣粉企业会继续出现亏损,并预测2024年上半年矿渣粉的价格不会有明显改善,进入三季是下半年矿渣粉市场走势的另一个观测点。

三、下游相关行业

1、水泥行业运行情况

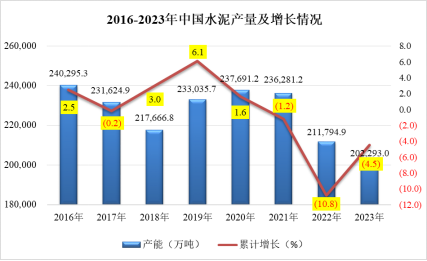

图7:2016-2023年中国水泥产量及增长情况

(数据来源:国家统计局)

根据国家统计局最新公布数据显示(上图7),2023年1-12月我国水泥累计产量20.23亿吨,相比2022年下降4.5%,自2016年以来年总产量创新低。由于固定资产和房地产投资大幅减少,导致水泥全年需求总量仍呈下降趋势,市场预期转弱,淡旺季特征弱化,整个水泥行业都在面临着严重的挑战。普遍预测2024年仍将是困难的一年,水泥需求可能会继续下降,加上目前产能总量处于高位,因此水泥的价格竞争不可避免,水泥企业的盈利能力不容乐观。

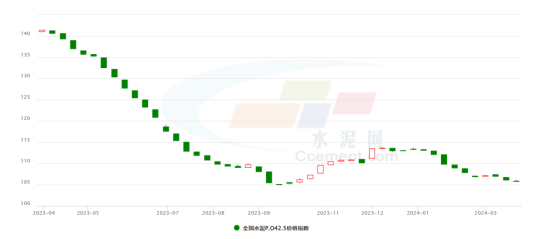

图8:全国水泥P.O42.5价格指数走势

(数据来源:中国水泥网)

根据中国水泥网披露的信息(如图8),2023年全国水泥价格指数呈下降趋势,跌幅达到20%左右。据中国水泥协会数字水泥网统计数据显示,2023年全国水泥市场平均成交价为394元/吨(P.O42.5散装到厂价),价格处于近六年最低水平。主要原因是由于固定资产和房地产投资大幅减少导致市场需求持续低迷,在建项目受资金短缺制约,导致施工进度缓慢,水泥需求持续疲软,库存居高不下。水泥企业销售压力较大,各地水泥企业为了保住市场份额,被迫降价,但价格过低又会导致企业面临亏损,水泥企业通过价格联盟以及错峰生产等措施,推动价格阶段性小幅回调,但价格回调受限。因此,2023年全年价格整体处于下降的趋势,在价格底部出现小幅震荡。

2、商品混凝土行业运行情况

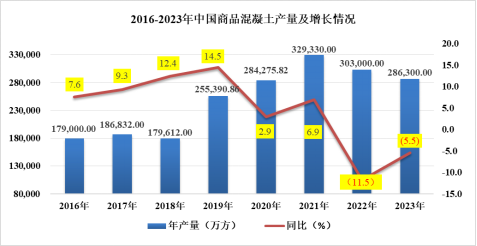

图9:2016-2023年中国商品混凝土产量及增长情况

(数据来源:中国水泥网大数据中心)

如图9所示,2023年我国商品混凝土产量286,300万方,累计同比下降5.5%。受经济下行及房地产投资下降等影响,我国混凝土市场需求继续下滑。由于产能过剩、需求收缩,混凝土企业普遍面临利润大幅下滑、应收账款大幅增加、同行之间竞争激烈等问题,因此,企业的生产积极性受到较大的影响,甚至部分混凝土企业出现停产、关闭或者转型。

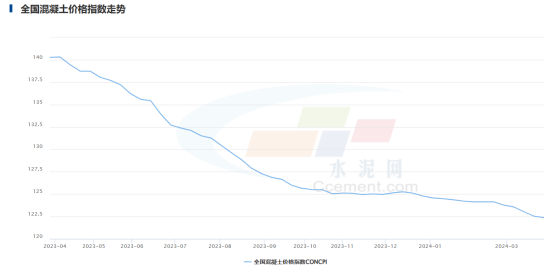

图10:全国混凝土价格指数

图10:全国混凝土价格指数

(数据来源:中国水泥网大数据中心)

如图10所示,2023年,全国混凝土价格指数一路下跌,截至2024年2月28日,全国混凝土价格指数(CONCPI)报收123.78点,与去年同期相比,价格跌幅为12%,相比2022-2023年跌幅进一步扩大。尤其是4-10月份跌幅最明显,10-12月份价格有个短期的维持,2024年初价格继续下跌。预计2024年混凝土价格大概率会维持在低位。

四、上游:钢铁行业运行情况

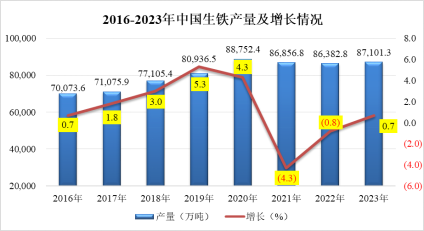

图11:2016-2023年中国生铁产量及增长情况

(数据来源:国家统计局)

如图11所示,2023年我国生铁产量为87,101.3万吨,同比增长0.7%,据业内人士分析,实际生铁产量可能接近10亿吨,远高于统计值,导致矿渣粉行业持续承担着数亿吨冶金渣资源化利用的重任,在需求萎缩、供大于求的大环境下,无疑加剧了矿渣粉企业生存压力。另外,钢铁主业也出现了生产强于消费的特点,需求下降致价格整体下滑,只能通过出口缓解国内外市场供需矛盾。但由于,原材料铁矿石价格未出现明显下降,导致钢铁企业的效益整体下降,行业的盈利水平持续低位,就会出现“主业不好过,副业日子更难过”。另外,需要注意的是,我国钢铁企业兼并重组仍不断推进,集中度越来越高,也会导致矿渣粉行业区域竞争加剧。

五、总结与展望

2023年,我国规模以上立磨矿渣粉总产量约1.06亿吨,虽然受需求下行的影响,但由于承担着钢铁行业冶金渣资源化处置的任务,总产量没有出现显著变化。但是,矿渣粉的价格下滑明显。从2023年6月份开始,价格指数跌到了全国矿渣粉价格指数起始值。矿渣粉全年价格基本稳定在低位150元/吨左右,北方地区甚至出现“销售价格低于生产成本”的极端情况。另外,由于行业“内卷”严重,导致出口价格不理想。受价格影响,行业盈利水平明显下滑,相当部分矿渣粉企业可能出现亏损。预计2024上半年,年矿渣粉价格大概率会持续在低位徘徊,矿渣粉企业要积极探索在运营与商业模式上的突破,积极与第三方合作,借力国家双碳政策,探索矿渣粉的“碳价值”变现;同时,探讨矿渣粉在UHPC等高端市场领域的应用,寻找新的利润增长点。

未来,为实现矿渣粉行业自身健康和可持续发展,我们呼吁大家“严守底线保安全、群力群策谋发展”!有水渣来源、独立经营的矿渣粉生产企业应当加强对标找差,除了要继续“降本增效”,还要努力“节能降碳”,为“碳价值”实现变现提前做好布局和规划。无水渣保障的矿渣粉生产企业将面临更大的生存压力,应当尽快开展新产品及新技术转型,寻找新的出路和机会。呼吁钢铁企业下属矿渣粉生产车间多参与行业协同,为行业可持续发展共谋出路。另外,2024年6月1日水泥新国标(GB 175-2023)正式实施,水泥企业将明确不会使用钢渣及钢渣粉,我们要关注钢渣粉的去向,防范钢渣对矿渣粉行业产生的冲击与负面影响,特别是产品的质量。矿渣粉工厂以及混凝土搅拌站没有水泥厂严格的质量管理体系,钢渣粉掺入矿渣粉,或者直接应用到混凝土搅拌站,如果钢渣来源、基本参数、掺量不明确的情况下,很容易会引起工程质量事故。越是艰难的时刻,越需要大家齐心协力、共渡难关!