2022年三季度中国矿渣粉行业运行报告

前言

第三季度,全国S95矿渣粉平均价格指数环比下跌23.16%,整体跌幅进一步扩大;与二季度相比,产量环比上涨明显,市场需求有一定的回升,但整体形势不容乐观,绝大部分矿渣粉企业为了主业钢铁保产,几乎处于微利或者亏损状态进行生产和销售,矿渣粉企业的盈利能力下降显著。综合来看,尽管9月底之前大型国有企/央企取得了一批重大基建项目阶段性建设成果,在一定程度上拉动了矿渣粉市场需求,出货量相比二季度有所增加,但受整体经济形势不明朗等因素的影响,矿渣粉行业价格走势与水泥行业基本相符,价格下滑明显,并将在低位徘徊。

一、宏观经济运行情况

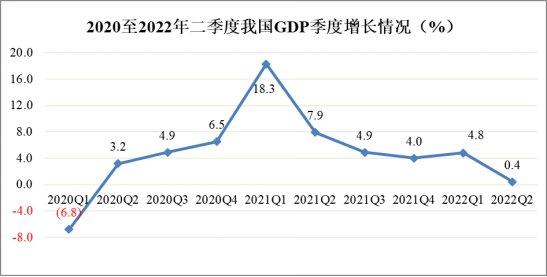

图1:2020至2022年二季度我国GDP增长情况

(数据来源:国家统计局)

从全球来看,2022年全球经济增长乏力,中美经济周期将再次反转,东升西落。根据国家统计局发布数据来看,初步核算,2022年上半年国内生产总值56.26万亿元,按不变价格计算,同比增长2.5%。其中,二季度国内生产总值29.25万亿元,同比增长0.4%。综合来看,中国经济依然有望继续领涨全球主要经济体。

对于今年第三季度的经济增长预期,各大经济分析机构给出了不同的看法。其中,中国银行研究院认为:国内疫情影响仍持续存在,欧美多国经济增长前景下调,商品出口前景或将走弱;CBNRI首席经济学家调研结果显示,三季度我国经济增长率将回升至3.68%左右,预计2022年全年的增长率在3.47%左右。他们也认为,虽然多地疫情反复,但稳经济一揽子政策不断发力。

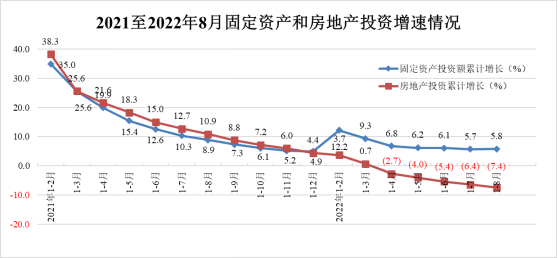

图2:2021至2022年8月固定资产和房地产投资增速情况

(数据来源:国家统计局)

如上图2所示,2022年1-8月份,全国固定资产投资(不含农户)367106亿元,同比增长5.8%。其中,民间固定资产投资203148亿元,同比增长2.3%。从环比看,8月份固定资产投资(不含农户)增长0.36%。

1-8月份,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。

二、矿渣粉行业运行情况

1、矿渣粉产量

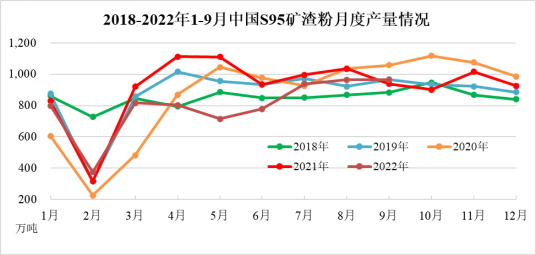

图3:2018-2022年1-9月国内立磨矿渣粉月度产量变化

(数据来源:华神智能数据中心)

图3为国内2018-2022年1-9月矿渣粉产量变化。可以看出,进入三季度后,矿渣粉需求(出货量)在不断提升。其中,7月比较明显,之后回升表现乏力;9月单月产量964.48万吨,同比上涨2.8%。具体来看,类似于下游水泥、混凝土市场呈现的疲软状态,矿渣粉市场也相对较为低迷,但产量环比增速在不断提升,有向好趋势;进入9月份,高温炎热天气消退,下游施工条件好转,需求持续恢复,矿渣粉产量持续增加。

图4:2018-2022年三季度国内立磨矿渣粉产量变化

(数据来源:华神智能数据中心)

图4是国内2018-2022年三季度矿渣粉产量变化。可以看出,受房地产新开工项目进展不佳及多地疫情再起人员与经济活动严重受阻的双重叠加影响,三季度矿渣粉产量有一定程度缩减。但9月底以来,下游水泥、混凝土量价齐升,国企/央企基建项目稳定开展,初步预计四季度矿渣粉产量会有小幅的回升,但由于部分地区仍受疫情反复及限电限产的多重影响,市场整体运行远不及去年同期水平,全年产量预计再次跌至1亿吨以下。

2、矿渣粉价格

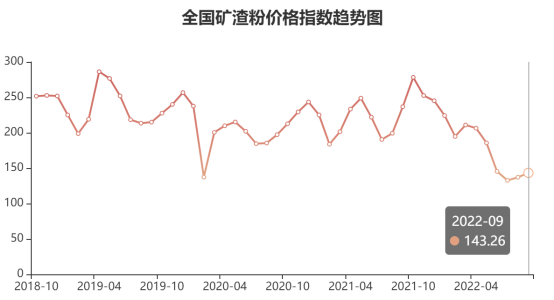

图5:2018年10月-2022年9月全国矿渣粉价格指数趋势图

(数据来源:矿渣粉资讯网)

图5是由中国建材市场协会矿渣粉应用分会官网(矿渣粉资讯网)提供的全国矿渣粉价格指数变化趋势图。可以看出,2022年上半年矿渣粉价格指数整体呈现下行走势,需求陷入停滞状态,进入三季度后,全国矿渣粉价格指数开始止跌回升,但需求恢复有限,上行势头较弱,缺乏刚性支撑动力。预计2022年四季度矿渣粉价格会小幅回升,但幅度有限,低位徘徊恐已成定局,在钢铁主业整体效益下滑严重的大背景下,如果水渣原材料价格坚挺,矿粉业行业效益难言乐观。

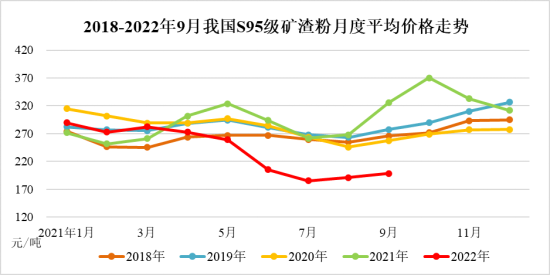

图6:2018-2022年9月S95级矿渣粉国内市场平均价格走势

(数据来源:华神智能数据中心)

图6是近几年国内S95级矿渣粉月度平均价格走势。截止到2022年9月,我国S95矿渣粉整体平均价格要明显差于去年同期水平。从二季度开始,矿渣粉平均价格不断下跌,尽管三季度开始平均价格有所回升,但上升幅度有限,整体维持低位运行,全国平均价格再次跌破200元/吨大关。初步预计四季度矿渣粉价格仍将维持偏弱运行,全年价格远不及去年同期水平,预计跌幅可能高达30-40%。这可能是继2015年后矿粉行业遭受的另一个寒冬,但业内人士估计2022年整体行情会好于2015年。

三、下游相关行业

1、水泥行业运行情况

图7:2016-2022年1-8月中国水泥产量及增长情况

(数据来源:国家统计局)

根据国家统计局最新公布数据显示(上图7),2022年1-8月我国水泥累计产量13.55亿吨,同比下降14.2%。综合来看,2022年水泥行业受疫情等多重因素影响,传统旺季不旺,其中4-8月单月产量更是创下近9年来最低值。预计四季度水泥行业仍将保持偏弱运行,市场需求仍将维持疲软状态。

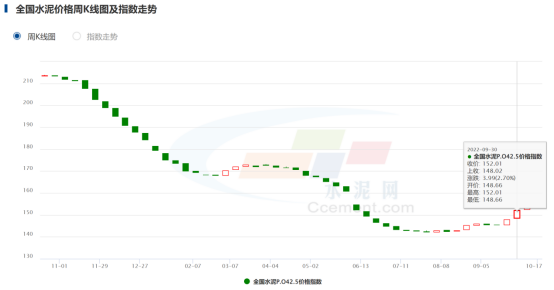

图8:全国水泥P.O 42.5价格指数

(数据来源:中国水泥网)

根据中国水泥网披露的信息(如图8),三季度,全国水泥价格指数(CEMPI)季度均值从161.73下跌至144.43,环比下降10.70%。具体来看,7月份,高温炎热天气延续,多地施工时间缩短,下游需求整体延续淡季弱势,水泥价格持续下跌;8月份,下游需求整体恢复偏慢,但中下旬后天气转凉,拐点显现,需求加快好转,CEMPI环比上涨0.16%;9月份,高温炎热天气消退,下游施工条件好转,需求持续恢复,厂家涨价意愿强烈,下旬后水泥价格涨幅明显,CEMPI环比上涨2.35%。

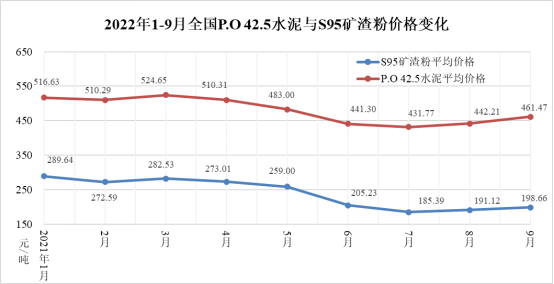

图9:2022年1-9月全国P.O 42.5散装水泥与S95矿渣粉价格走势

(数据来源:中国水泥网大数据中心、华神智能数据中心)

图9是中国水泥网大数据中心公布的2022年前三季度全国P.O 42.5散装水泥平均价格与华神智能数据中心发布的S95矿渣粉价格对比走势图。可以看出,尽管受多重外界因素的叠加影响,矿渣粉全国平均价格走势仍然与水泥价格走势保持同步,呈现同跌同涨态势。其中,9月份两者差价达到了约263元/吨,远高于去年的185元/吨,创下近几年最大差价,这主要是由于绝大部分矿渣粉企业在需求不足的情况下,为了保障主业钢铁企业的正常运转,通过大幅降价的方式保障相对稳定的销售。

2、商品混凝土行业运行情况

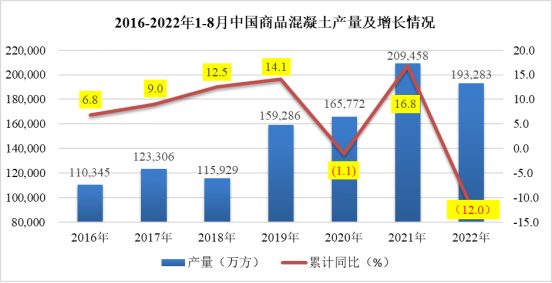

图10:2016-2022年1-8月中国商品混凝土产量及增长情况

(数据来源:中国水泥网大数据中心)

如图10所示,2022年1-8月我国商品混凝土产量193,283.28万方,累计同比下降12.0%,混凝土市场需求萎靡不振。尽管需求总量不及去年同期,但随着部分基建项目落地施工,产量仍处于近几年较高水平。预计2022年9月及四季度混凝土出货量会略有增加,但全年总产量将不及去年同期水平。

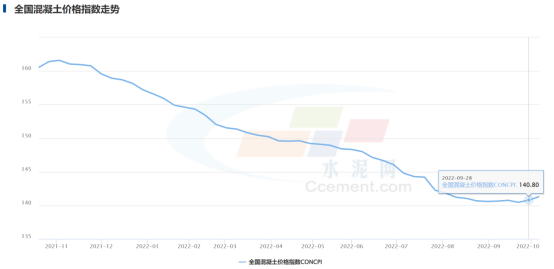

图11:全国混凝土价格指数

图11:全国混凝土价格指数

(数据来源:水泥大数据)

如图11所示,截至9月28日,全国混凝土价格指数(CONCPI)报收140.80点,较8月底上涨0.15%,与去年同期相比,价格跌幅为8.22%。9月份混凝土市场处于季节性恢复阶段,施工条件出现明显改善,混凝土市场需求小幅改善,加之上游水泥企业推涨意愿较强,对混凝土价格的支撑力度增强,商混价格开始出现触底回升的迹象,但全国商品混凝土价格指数仍处于底部震荡状态。

四、上游:钢铁行业运行情况

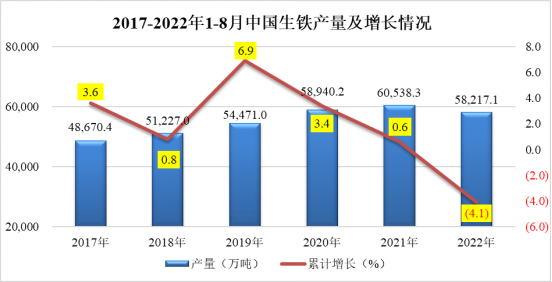

图12:2017-2022年1-8月中国生铁产量及增长情况

(数据来源:国家统计局)

如图12所示,2022年1-8月我国生铁产量为58217.1万吨,同比降低4.1%。其中,8月份生铁产量为7137.4万吨,同比降低0.5%。整体来看,2022年前三季度受疫情冲击影响,生铁整体持续低迷,未达预期,且据钢铁网报道称今年“金九”需求仅少量释放。而随着二十大的临近,部分省份下游铸造企业陆续有放假安排,生铁需求释放或有所抑制,另外,在采暖季冶金行业仍面临限产、错峰生产的要求,因此在第四季度生铁供应量将有收紧预期。

图13:国内钢材综合价格指数走势

(数据来源:中联钢)

根据中联钢数据显示(图13),2022年前三季度我国钢材价格指数整体保持下行趋势,相比2021年有较大幅度下滑。具体来看,春节后下游市场刚需有所释放,加之黑色系表现偏强、叠加冬奥会限产,生铁价格全面走高;进入二季度后,各地疫情多点爆发,物流运输不同程度受限导致运费上涨,加之原材料市场走强,生铁价格亦随之宽幅上行。然自5月始,黑色系期货、钢材、废钢价格大幅下调,生铁成本支撑大幅减弱,加之生铁需求持续低迷,生铁市场出现断崖式下跌;进入三季度后,终端需求开始释放,商家心态有所提振,生铁价格窄幅振荡整理。

五、行业运行展望

据统计,2022年前三季度矿渣粉产量7,154.08万吨,同比下降12.67%,为近十年较大降幅。前三季度,全国S95矿渣粉平均价格呈现显著下滑,其中第二季度最为明显,第三季度的价格指数环比下跌23.16%,整体跌幅进一步扩大。整体形势不容乐观,绝大部分矿渣粉企业几乎处于微利或者亏损状态进行生产和销售,矿渣粉企业的盈利能力下降显著。随着9月份混凝土的需求出现一定程度的回升,供应增加,需求转好,全国矿渣粉市场需求也有一定程度的回升,但由于市场支撑乏力,整体行情仍不乐观。展望四季度,随着“保交楼”、“稳增长”等政策效果显现,全国基建投资将进一步提速,预计四季度矿渣粉需求会有一定上升空间。尽管如此,与2021年全年相比,2022年矿渣粉行业整体情况远不及去年同期水平。