2020年中国矿渣粉行业运行状况及展望

前言

2020年初全球性新冠肺炎疫情的爆发,给国际国内经济运行及发展造成重大影响,提出了严峻挑战。随着我国疫情的受控,国家及地方不断出台助力企业复工复产、支撑经济稳定发展的相关政策,国内经济由一季度的持续低迷状态逐步向好,并在第二季度出现明显好转。混凝土作为工程建设的一项重要技术基础工作,早一步便实现了复工复产,与之相关的各行各业也紧跟步伐,实现复产。矿渣粉作为混凝土行业的重要掺合料,有其不可替代的优势,全国矿渣粉行业于5月起基本恢复到去年同期水准,并有一定幅度回升,展现令人期待的态势。然而,进入6-7月后,由于受洪涝、梅雨天气等不利因素的影响,项目开工不足,建筑活动近乎停滞。期间,区域市场需求疲弱,加上各地交管与环保部门实施的限超载和环保高压政策等因素的影响,矿渣粉行业走势呈现明显下滑。然后自8月份之后,水泥和矿渣粉市场强力反弹,矿渣粉月度产量创新高。预计2020矿渣粉行业整体表现逊于2019,但可维持2018水平。

一、宏观经济运行情况

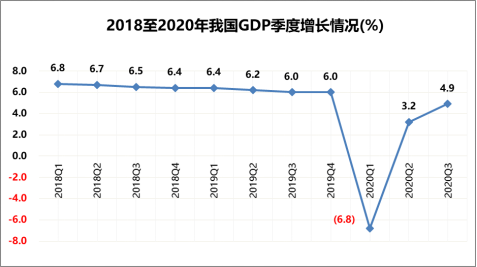

图1:2018年三季度至2020年三季度中国GDP增长情况

(数据来源:国家统计局)

今年10月19日,中国国家统计局公布,今年前三季度GDP增速由负转正,同比增长0.7%。分季度来看(图1),一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。其中,三季度GDP增速4.9%,虽然不及市场预期,但在全球主要经济体中,中国经济恢复的表现依然是一枝独秀。

在全球新冠病毒蔓延的严峻形势下,我国政府通过战略上的取舍,牺牲了一季度的GDP损失换回了后期长远的增长,通过本质上解决问题从而带来的长远的经济效益。受疫情打击,全球绝大多数主要经济体第二季度GDP均出现了大幅度的经济倒退迹象,由此可见,我国二季度GDP由负转正的弥足珍贵。

在疫情依然广泛拖累全球经济的当下,国际货币基金组织(IMF)预测,中国将是今年唯一实现正增长的主要经济体,预计全年GDP增1.9%,而全球经济将萎缩4.4%。世界银行也预计,今年中国经济增速将达2%。尽管如此,由于新冠疫情对全球经济的影响依然复杂严峻,对于我国出口提出了更为严苛的挑战,未来海外总需求存在较大的不确定性。

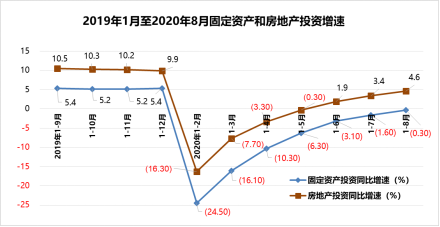

图2:2019年1月至2020年8月固定资产和房地产投资增速情况

图2:2019年1月至2020年8月固定资产和房地产投资增速情况

(数据来源:国家统计局)

如上图2所示,2020年1-8月份,全国固定资产投资(不含农户)378834亿元,同比下降0.3%,降幅比1-7月份收窄1.3个百分点。从环比速度看,8月份固定资产投资(不含农户)增长4.18%。

2020年1-8月份,全国房地产开发投资88454亿元,同比增长4.6%,增速比1-7月份提高1.2个百分点。

二、矿渣粉行业运行情况

1.矿渣粉产能

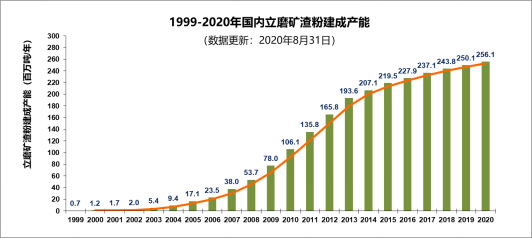

图3:1999-2020年国内立磨矿渣粉产能变化

(数据来源:华神智能数据中心)

根据华神智能数据中心统计(图3),自1999年第一条立磨矿渣粉产线投产以来,历经20年的高速发展,国内立磨矿渣粉建成产能增长365倍!年总产能达到2.56亿吨。产能增长势头从2015年之后,增速大幅收小。预计将在2-3年内达到峰值,之后出现调整,整体将呈下降趋势。

表1:国内立磨矿渣粉产业板块结构特点

(数据来源:华神智能数据中心)

全国立磨矿渣粉生产企业统计 | 截至2020年 | |||

生产线(条) | % | 年产能(万吨) | % | |

非钢铁企业经营的矿渣粉生产企业 | 192 | 51 | 11,085 | 43 |

钢铁企业自营或联营的矿渣粉生产企业 | 186 | 49 | 14,525 | 57 |

总计 | 378 | 100 | 25,610 | 100 |

至2020年底,国内立磨矿渣粉产业板块结构(表1)呈现如下特点:由钢铁企业自营或联营的矿渣粉企业占总产能的57%,尽管其立磨产线仅为总产线的49%;由此可以看出,此类性质的企业群,单线产能普遍都比较大,保供能力较强。其他非钢铁企业经营的(独立矿渣粉企业)矿渣粉产线数相对较多,但是产能相则较少。随着钢铁板块的进一步调整和整合,钢铁企业的集中度大幅提升,预计上述非钢铁企业经营的立磨矿渣粉产能还会进一步萎缩。

2.矿渣粉产量

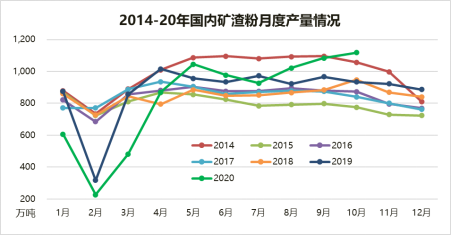

图4:2014-2020年国内立磨矿渣粉月度产量变化

(数据来源:华神智能数据中心)

图4是国内2014-2020年月度矿渣粉产量变化。不难发现,2020年受新冠病毒疫情打击,2月份矿渣粉产量创近7年最低记录,之后迅速恢复;至5月后,受洪涝及梅雨气候影响,再次出现小幅下滑,至7月底触底后一路回升,8月超越2019年同期水平,9月之后超越2014年同期;进入10月份,大型项目施工进度加快,需求增加,矿渣粉出货量回升,10月产量突破1100万吨,创近7年单月产量历史新高。预计在11和12月,矿渣粉月度产量也将维持在高位。

图5:2011-2020年全国矿渣粉产量及变化情况

(数据来源:华神智能数据中心)

图5是近10年国内矿渣粉产量的变化情况。不难发现,2013年是最近10年内国内矿渣粉产量的最高记录,达到了1.26亿吨。2015年受经济新常态的影响,国内矿渣粉产量首次跌破1亿吨,达到最低值;其它年份矿渣粉产量基本维持在1亿吨左右。从全国矿渣粉年产量增长情况看,2015年创最高跌幅,达20%;2016年至2019年矿渣粉产量同比呈现小幅增长态势。

尽管受新冠病毒疫情的影响,得益于8月之后市场的强力回弹,矿渣粉需求强劲。预计2020年我国矿渣粉产量仍然可到达1亿吨以上,与2018年的产量持平,同比下降5%左右。

1.行业产能利用

图6:2011-2020年全国矿渣粉企业建成(设)产能与实际

产量

(数据来源:华神智能数据中心)

在近10年间,尽管全国矿渣粉产能自2015年后增幅减缓,但总产能到2020年底仍然高达2.56亿吨/年。由于矿渣粉年产量(以S95级为主)长期徘徊在1.0-1.3亿吨之间,产能利用率逐年降低,由2011年的80%跌至2020年的40%。过去10年平均产能利用率也仅52%!可以预期,在今后一段时间里,由于缺乏足量合格的水渣原材料,部分富裕的立磨产能,将用于非矿渣粉产品的生产,如钢渣粉,石灰石粉,建筑固废再循环混合粉料等。显然,如果管理与监控不到位,这些混合粉料也可能作为“矿渣粉”或“复合矿粉”产品进入水泥或混凝土生产领域,对我们竭力推动的“纯正”矿渣粉产品市场的健康和有序发展造成负面冲击,对下游水泥和混凝土用户使用合格合规的矿渣粉产品带来严重干扰,掺假矿渣粉产品进入市场风险加大。

4.矿渣粉价格

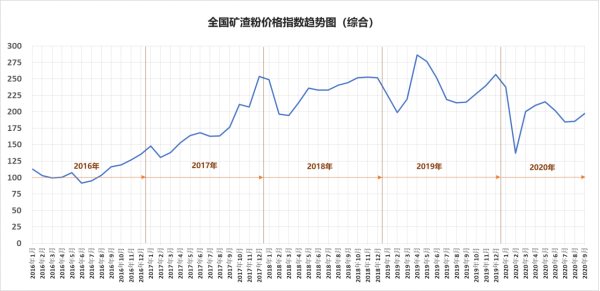

图7:2016-2020年全国矿渣粉价格指数趋势图

(数据来源:矿渣粉资讯网)

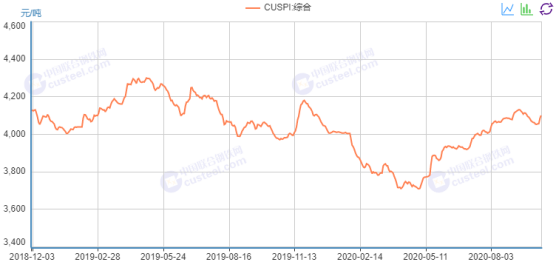

图7是由矿渣粉应用分会秘书处官网(矿渣粉资讯网)提供的近5年内全国矿渣粉价格指数变化趋势图。在矿渣粉全国综合价格持续保持上升态势的同时,2019年4月达到最高(286点);自2020年1月起出现大幅下滑,2月底达到最低(137点),之后收复失地,至5月的215点。由此趋势图不难看出,2020年矿渣粉整体价格运行指数远低于2019年水平。

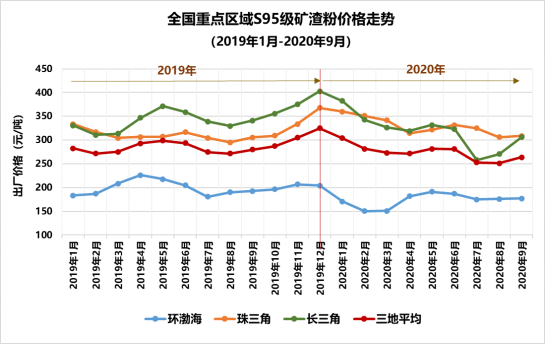

下图8是国内重点区域市场S95级矿渣粉价格走势图。不难发现,产品价值不高的矿渣粉,受区域市场供需关系影响,销售价格呈现非常强的区域特征,同时也有明显的季节性。以2019年为例,从3月份开始,区域市场的矿渣粉出厂价格是:长三角>珠三角>三地平均>环渤海。2020年由于新冠疫情的影响,加上6月开始的暴雨,7到8月的超长期梅雨季节影响,长三角地区矿渣粉价格一路下滑,低于珠三角地区,至9月才赶上后者。预计2020年最后一季,长三角区域市场矿渣粉价格会高于珠三角。

总体而言,2020年矿渣粉全国平均价格,预计将低于2019年的

图8:2019年1月-2020年9月全国重点区域S95级矿渣粉

价格走势

(数据来源:矿粉资讯网)

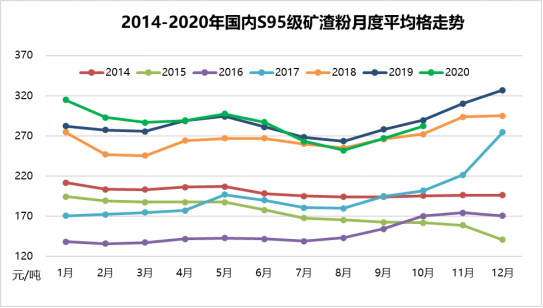

图9:2014-2020年S95级矿渣粉国内市场平均价格走势

(数据来源:华神智能数据中心)

图9是国内S95级矿渣粉月度价格走势。不难发现:在新冠疫情的影响下,2020年1-3月我国矿渣粉行业(或大部分国内市场)几乎全面停工停产状态,尽管在2019年历史最高价格的影响下,矿渣粉价格仍处于较高水平,但基本上是有价无市。随着全面复工复产的来临,我国S95矿渣粉平均价格走势基本与2019年保持一致,从5月后一路下滑至8月,之后“金九银十”效应呈现,价格开始回弹,但整体价格已经低于去年同期。预计最后一季我国矿渣粉价格仍然会保持目前的稳步增长态势,但很难超越2019年同期的水平。

三、下游相关行业

1.水泥行业运行情况

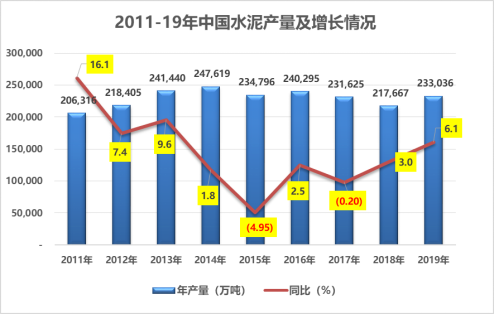

图10:2011-19年中国水泥产量及增长情况

(数据来源:国家统计局)

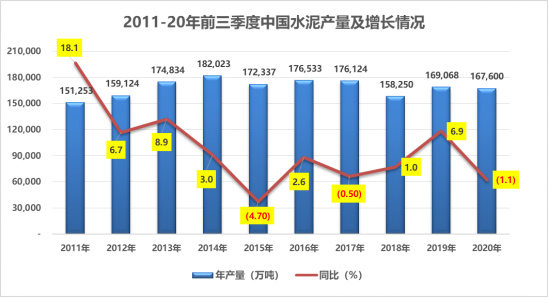

如图10所示,2013年、2014年及2016年我国水泥产量超过24亿吨,其中2014年产量达到了24.76亿吨,为历史峰值;2018年我国水泥产量21.77亿吨,同比增长3%(国家统计局同口径),全口径下全年水泥产量同比下降6.03%,相比2017年绝对量减少1.40亿吨;2019年我国水泥产量23.30亿吨,同比增长6.10%。

根据国家统计局最新公布数据显示(下图11),2020年前三季度,我国水泥累计产量16.76亿吨,产量较去年同期稍有下降(1.1%),预计全年仍可维持在23亿吨左右的高位。

根据中国水泥网披露的信息(如下图12),我国水泥价格在2017年第四季度出现较大幅度增长;2018年一季度我国水泥价格出现季节性回调,二季度再次回升,四季度达到当年最高点;2019年一季度再次出现季节性回调,二季度及三季度价格在高位出现小幅震荡,四季度达到历史最高点;受疫情及季节性回调理想,水泥价格2020年一季度及二季度均出现大幅度下降,8月出现明显回升,预计四季度价格仍会保持一定的增长态势。

图11:2011-20年前三季度中国水泥产量同比增长情况

(数据来源:国家统计局)

图12:全国水泥P.O 42.5价格指数

(数据来源:中国水泥网)

根据国家统计局数据显示,2020年1-7月,我国水泥行业实现营业收入5109亿元,同比下降5.5%,降幅较上半年收窄0.6个百分点;盈亏相抵后利润总额926亿元,同比下降6.1%。尽管不同区域市场水泥厂家盈利表现有很大差距,我们预计2020年全年水泥行业整体的利润将创下两年的来新低。

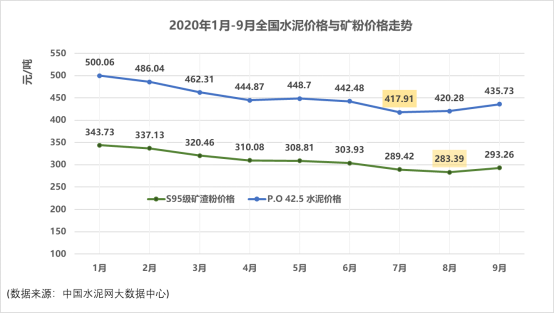

图13:2020年1-9月全国P.O42.5水泥与S95矿渣粉价格走势

(数据来源:中国水泥网大数据中心)

图13是中国水泥网大数据中心公布的2020年1-9月水泥与矿渣粉价格走势图。可以大致看出:2020年1月至9月全国水泥月平均价格自2020年1月起一路走低,到7月探底,8月开始缓慢回升。根据2019年的规律,本年度最后一季价格将保持上升态势,但预计难以达到年初的价格水平。矿渣粉全国平均价格基本上跟随水泥价格走势,有明显的滞后。从上图看出,矿渣粉月度平均价格在8月份才达到最低值,之后缓慢上升,幅度也明显低于水泥的。

1. 商品混凝土行业运行情况

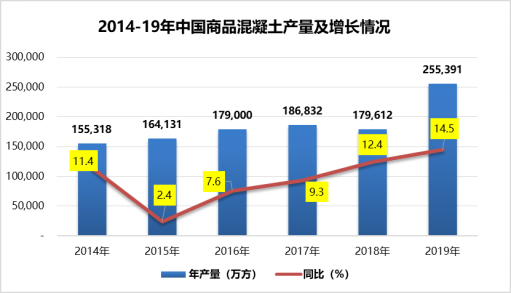

如下图14所示,2014-2019年我国商品混凝土产量整体维持持续增长的态势,尽管2018年产量有所降低,但仍保持在较高水准,其中2019年产量达到了25.54亿方,同比增长14.49%,达到历史最高值。

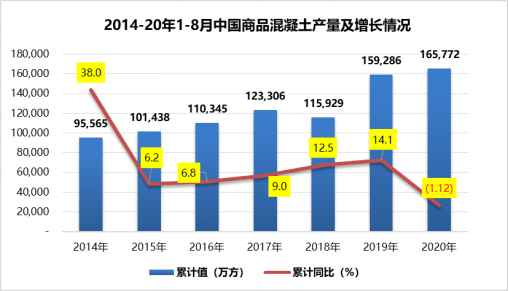

根据水泥大数据最新公布数据显示(下图15),2020年1-8月,我国商品混凝土累计产量16.58亿方,产量较去年有小幅度增加。预计2020年第四季度我国商品混凝土产量仍会有一定幅度增长态势。

图14:2014-19年中国商品混凝土产量及增长情况

(数据来源:中国水泥网大数据中心)

图15:2014-20年1-8月中国商品混凝土产量及增长情况

(数据来源:中国水泥网大数据中心)

如下图16所示,我国混凝土价格在2019年1月达到历史新高,随后出现季节性回调,于第四季度得到回升;受新冠疫情的影响,2020年以来,混凝土价格持续走低,创下近年来新低;随着国家宏观政策的不断调整,预计四季度价格会有一定幅度回升。

图16:全国混凝土价格指数

(数据来源:中国水泥网大数据中心)

四、上游:钢铁行业运行情况

图17:2011-19年中国生铁产量及增长情况

(数据来源:国家统计局)

如图17所示,2015年是近30年来我国生铁产量首次出现负增长;2016-2019年间,生铁产量保持持续增长趋势,2019年产量达8.09亿吨,同比增长5.3%,创历史新高。预计2020年我国生铁产量会继续保持一定幅度增长。

图18:2013-20年前三季度中国生铁产量及增长情况

(数据来源:国家统计局)

根据国家统计局数据显示(图18),2020年前三季度,我国生铁累计产量6.4亿吨(其中9月产量为预测值),与去年同期相比,仍保持稳定增长趋势。有学者认为,2020年1-9月国内单月粗钢产量连创新高,一方面反映出我国快速控制住新冠肺炎疫情,采取积极的财政和货币政策,极大地提振了市场信心经济恢复较快,下游用钢行业持续向好,钢材市场需求旺盛;另一方面也反映出我国产能释放加快,对市场持续形成供应压力。此外,粗钢产量持续处于高位导致需求大幅增加,铁矿石价格持续上涨,给钢铁行业造成较大的成本压力。

图19:2019年至2020年国内钢材综合价格指数走势

(数据来源:中国联合钢铁网)

根据中国联合钢铁网数据显示(图19),2020年1-9月,我国钢材价格相比2019年有明显下降;2020年4月份达到近几年最低点,之后逐渐回升,并恢复到去年同期水准。预计2020年四季度我国钢材价格会在当前水准保持高位震荡,预计2020年全年价格相比2019年会有一定幅度的下降。

另外,综合多个渠道披露的信息,受国家产业调整政策和各地环保高压及市政建设的影响,国内钢铁行业近几年出现如下变化趋势:

1) 关停小规模钢铁企业,整合炼钢炼铁产能,在不同区域逐渐形成规模化钢铁基地;

2) 钢铁工业整体由内陆向沿海地区转移,部分省区(如河北)出现退城搬迁潮;

3) 涉及上述变化的省份主要是河北省、山东省、江苏省、广西省及天津市;

4) 仅华北地区涉及退城搬迁与产业升级的钢铁产能近5000万吨,水渣1500万吨(参见表2)。

表2:2017-2020年部分钢厂退城搬迁与产业升级后粗钢产能

地区 | 部分钢厂退城搬迁与产业升级后粗钢产能(万吨/年) | 水渣量(万吨/年) |

河北 | 4615 | 1500 |

山东 | 500 | 150 |

江苏 | 470 | 150 |

广西 | 548 | 268 |

广东 | 403 | 120 |

云南 | 500 | 120 |

合计 | 7036 | 2308 |

五、行业运行展望

1. 2020年好于预期

根据中国建材市场协会矿渣粉应用分会于2020年11月对旗下会员单位的问卷调查发现,尽管不同区域矿渣粉市场表现不一,但大多数业主对2020年最后一季市场预期乐观。同时,也有高达95%的业者认为矿渣粉行业效益年比较水泥行业差,究其原因,与疫情影响、环保因素、竞争加剧、(区域市场)矿渣粉产量(产能)增加和水渣成本高居不下有关。超过一半(55%)业者预期今年产销将低于去年同期,跌幅集中在10-25%,少数超过25%(钢铁主业停产/搬迁);也有高达45%的业者认为今年产销业绩将与去年基本持平或略高于去年(受疫情影响有限)。

整体来看,2020年矿渣粉行业尽管遭受年初新冠疫情、年中暴雨和超长梅雨季节的影响,但后半年疫情受控、工程进度加快,市场需求强劲,反弹明显,整体表现好于预期。预计与2019年相比,产销量整体下跌约5%(与2018年持平),效益下跌比较明显,约10-15%。

2. 2021年值得期待与谨慎乐观

对于明年(2021)年矿渣粉市场走势,矿渣粉应用分会的问卷调查发现,有57%业者经营者对所处矿渣粉市场明年走势乐观,原因是疫情受控、基建提速、“十四五”计划开局、基建项目增加,需求强劲。但是,仍有高达43%业者对明年前景持谨慎乐观或悲观看法,其主要原因是行业产能增加显著,市场混乱,竞争加剧,加上区域市场需求乏力。

因此,预计2021年矿渣粉行业整体将呈现上升态势,总产量会因市场需求强劲而增加,但是由于行业产能的增加尤其是沿海钢铁主业密集地区水渣和矿渣粉产量的大幅增加,区域市场竞争加剧,加上全国性水渣成本高居不下,明年行业整体效益表现增幅有限,虽值得期待,但谨慎乐观。

3. 行业挑战进行时

国内自第一台(德国)立磨矿渣粉产线于1999年落户安徽朱家桥水泥厂以来,历时20余年快速发展,已经成为世界第一大矿渣粉生产国,无论是立磨产线数量,建成产能和实际产量,均占世界第一位。期间,在矿渣粉产品标准、立磨制造、装配与控制技术等方面,均有了根本性的提升,全面实现国产化;矿渣粉应用技术、施工规程等日益成熟和完善,产品已经在国家重大工程项目中扮演重要角色,做出贡献。

但是,随着上游钢铁业的调整和升级,钢铁企业在沿海地区集聚,加上国内钢铁业集中度的提升,水渣资源将在上述地区富集,并最终将由数家大型钢铁集团所掌控,全国范围内优质水渣和矿渣粉供给的地区性不平衡态势在所难免,受限于矿渣粉产品价值低属于“短脚产品”的特点,矿渣粉区域市场特征明显。因此,今后由钢铁企业自营或联营的矿渣粉企业,仍将有进一步拓展市场的机会和优势,不同区域市场协同也成为可能。但是,对于没有水渣供应保障的独立运营的矿渣粉企业,需要提前布局,在抓住市场高地的同时,更需要进通过企业生产控制技术与管理水平的升级,提升企业运行效率,最大程度降低生产成本。同时,也需要进行研发投入,开发高增值产品(如超细矿渣粉或绿色UHPC专用胶凝材等),以突破地域限制,拓展高端应用市场,提升产品盈利空间,确保在即将展开的又一轮产能保卫战中,立于不败之地。

另一方面,对于矿渣粉供应不足而市场需求强劲的区域市场而言,产品掺假、途中串货、以次充好等市场乱象也始终存在,成为行业健康发展的顽疾,并长期困扰终端用户,对诚信业者造成伤害。相信这也是整个行业同仁共同面对的挑战,需要大家齐心协力,献计献策,积极应对!

2020年新冠病毒疫情的突然来袭,加速了各国计划中的数字化进程,同时也大大缩短了传统制造行业引进并实现数字化、智能化控制技术的周期。如果说2017年是矿渣粉行业与互联网+数字化技术融合发展的元年,它实现了矿渣粉生产控制平台的数字化、可视化与管理决策移动终端化;矿渣粉产品销售的电子围栏化,实现产品全程跟踪、区域价格决策与用户管理等。到2020年,随着智能制造平台与矿渣粉企业运行的深度结合,由宝信软件助力打造的“一键制粉”智能制造系统已经在宝武环科旗下宝田公司成功实施,实现了矿渣粉生产全过程、全工况的自动化控制;由华神智能助力在南钢嘉华、武汉武新、马钢嘉华和江苏淮龙等公司持续打造的矿渣粉智能制造平台(升级版项目),相继完工投入使用,多项在线实时监控/检测技术与环保排放指标的及时报警,大幅升级企业的生产控制与管理水平,降低企业运行环保风险,公司营运效率得以全方位提升,竞争力增强。显然,2020年也成为矿渣粉制造行业全面拥抱数字科技与智能制造的标志年。

我们相信,矿渣粉行业已经进入转型升级的深水区,期间的关键词是:生产数字化,管理智能化,产品增值化,质量可追溯。以打造矿渣粉全流程生产控制与销售(物流)全过程跟踪的数字化智能控制平台方式,实现矿渣粉生产业者与下游终端用户在其智能化生产与管理平台的无缝对接。这也许才是矿渣粉行业真正的机遇与挑战!